Quy định hướng dẫn việc in, phát hành, quản lý và sử dụng tem điện tử rượu và tem điện tử thuốc lá

Ngày 30/3/2021, Bộ trưởng Bộ Tài chính ban hành Thông tư số 23/2021/TT-BTC hướng dẫn việc in, phát hành, quản lý và sử dụng tem điện tử rượu và tem điện tử thuốc lá. Thông tư này áp dụng đối với tổ chức, doanh nghiệp, cá nhân sản xuất, nhập khẩu những sản phẩm chịu thuế tiêu thụ đặc biệt (rượu, sản phẩm thuốc lá) thuộc đối tượng sử dụng tem theo quy định của pháp luật, cơ quan thuế, cơ quan hải quan.

Ngày 30/3/2021, Bộ trưởng Bộ Tài chính ban hành Thông tư số 23/2021/TT-BTC hướng dẫn việc in, phát hành, quản lý và sử dụng tem điện tử rượu và tem điện tử thuốc lá. Thông tư này áp dụng đối với tổ chức, doanh nghiệp, cá nhân sản xuất, nhập khẩu những sản phẩm chịu thuế tiêu thụ đặc biệt (rượu, sản phẩm thuốc lá) thuộc đối tượng sử dụng tem theo quy định của pháp luật, cơ quan thuế, cơ quan hải quan.

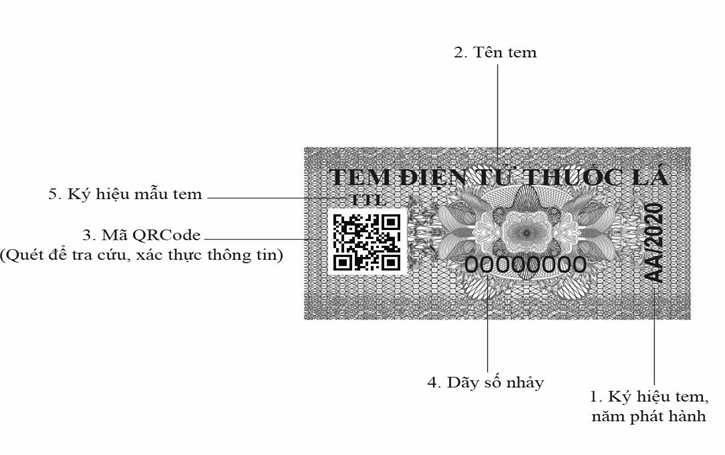

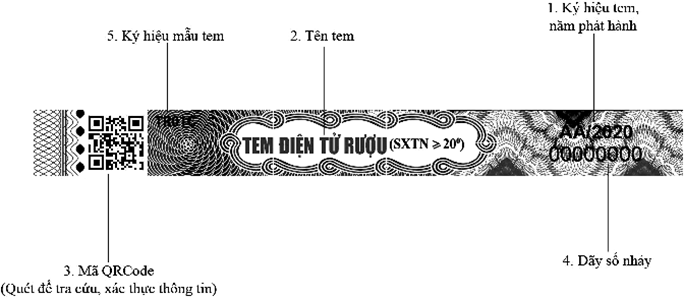

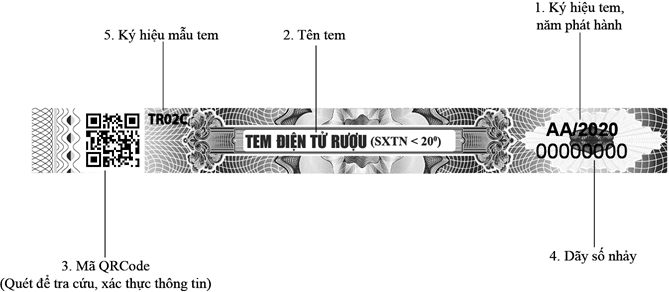

Theo quy định tại Thông tư số 23/2021/TT-BTC thì tem điện tử là tem có dấu hiệu nhận biết bằng mắt thường và có chứa các thông tin, dữ liệu điện tử được tra cứu trên Cổng thông tin điện tử của Tổng cục Thuế, Tổng cục Hải quan để phục vụ công tác quản lý của doanh nghiệp, người tiêu dùng và cơ quan quản lý nhà nước. Mẫu tem điện tử thuốc lá sản xuất để tiêu thụ trong nước, mẫu tem điện tử rượu sản xuất để tiêu thụ trong nước, mô tả về tem điện tử rượu nhập khẩu, mô tả về tem và vị trí dán tem điện tử thuốc lá nhập khẩu theo quy định tại các Phụ lục 1, 2, 4, 5 của Thông tư này.

Mẫu tem điện tử thuốc lá

Các sản phẩm thuốc lá nhập khẩu và sản phẩm thuốc lá sản xuất để tiêu thụ trong nước phải được dán tem điện tử theo quy định tại Nghị định số 67/2013/NĐ-CP ngày 27/6/2013 của Chính phủ và các văn bản sửa đổi, bổ sung, thay thế (nếu có). Sản phẩm thuốc lá phải được đóng vào thành bao (bao gồm cả gói hoặc hộp), gọi chung là bao thuốc lá. Mỗi bao thuốc lá được dán một con tem điện tử. Trường hợp bao thuốc lá có sử dụng màng bóng kính bọc bên ngoài thì tem điện tử phải được dán vào bao thuốc lá trước khi bọc màng bóng kính phủ bên ngoài. Tem điện tử được dán tại vị trí đảm bảo nguyên tắc khi mở bao thuốc lá tem sẽ rách.

Đối với rượu sản xuất để tiêu thụ trong nước và rượu nhập khẩu thì phải dán tem điện tử theo quy định tại Nghị định số 105/2017/NĐ-CP ngày 14/9/2017 của Chính phủ và các văn bản sửa đổi, bổ sung, thay thế (nếu có). Rượu sản xuất để tiêu thụ trong nước và rượu nhập khẩu phải được đóng thành chai (bao gồm cả hũ, bình, lọ, can, túi, hộp, thùng), gọi chung là chai rượu. Mỗi chai rượu được dán một con tem điện tử. Trường hợp chai rượu có sử dụng màng bóng kính bọc bên ngoài thì tem điện tử phải được dán vào chai trước khi được đóng màng bóng kính phủ bên ngoài. Tem điện tử rượu được dán vắt qua nơi rượu có thể được lấy ra trên bao bì chứa sản phẩm rượu (nắp chai, nắp hũ, nắp bình, vòi rượu hoặc vị trí tương tự) đảm bảo khi mở nắp thì tem sẽ rách và không thể sử dụng lại.

Mẫu tem điện tử rượu dán vào chai rượu có độ cồn bằng hoặc lớn hơn 20°

Mẫu tem điện tử rượu dán vào chai rượu có độ cồn nhỏ hơn 20°

Ngoài ra, Thông tư số 23/2021/TT-BTC cũng quy định đơn vị thực hiện dán tem điện tử. Cụ thể, đối với sản phẩm thuốc lá nhập khẩu thì doanh nghiệp, tổ chức nhập khẩu sản phẩm thuốc lá đảm bảo việc dán tem đúng quy định cho sản phẩm thuốc lá tại cơ sở sản xuất ở nước ngoài trước khi nhập khẩu vào thị trường Việt Nam để tiêu thụ. Đối với sản phẩm thuốc lá sản xuất để tiêu thụ trong nước thì doanh nghiệp có Giấy phép sản xuất sản phẩm thuốc lá phải thực hiện dán tem điện tử đúng quy định cho sản phẩm thuốc lá tại địa điểm sản xuất sau khi sản phẩm thuốc lá được đóng thành bao thuốc lá và trước khi đưa sản phẩm đi tiêu thụ trong nước.

Đối với sản phẩm rượu đóng chai và rượu thành phẩm dạng thùng, téc nhập khẩu về sang, chiết ra chai thì Thông tư số 23/2021/TT-BTC quy định doanh nghiệp, tổ chức thực hiện dán tem và tự chịu trách nhiệm việc dán tem rượu nhập khẩu cho sản phẩm rượu nhập khẩu trước khi đưa ra thị trường tiêu thụ. Trường hợp doanh nghiệp, tổ chức nhập khẩu sản phẩm rượu đóng chai có nhu cầu dán tem tại cơ sở sản xuất ở nước ngoài thì phải đảm bảo việc dán tem rượu nhập khẩu cho sản phẩm rượu nhập khẩu đúng quy định trước khi nhập khẩu vào thị trường Việt Nam để tiêu thụ. Đối với rượu sản xuất để tiêu thụ trong nước thì tổ chức, cá nhân có Giấy phép sản xuất rượu (bao gồm Giấy phép sản xuất rượu thủ công nhằm mục đích kinh doanh, Giấy phép sản xuất rượu công nghiệp) để tiêu thụ trong nước phải thực hiện dán tem điện tử đúng quy định cho sản phẩm rượu tại địa điểm sản xuất sau khi rượu được đóng chai và trước khi đưa sản phẩm rượu đi tiêu thụ trong nước.

Nguyên tắc quản lý tem điện tử được quy định như sau: Tổng cục Hải quan thực hiện in, phát hành tem điện tử thuốc lá nhập khẩu, tem điện tử rượu nhập khẩu và thực hiện bán tem điện tử thuốc lá nhập khẩu, tem điện tử rượu nhập khẩu cho các doanh nghiệp, tổ chức được phép nhập khẩu sản phẩm thuốc lá, sản phẩm rượu hoặc được mua hàng tịch thu, bán đấu giá của cơ quan có thẩm quyền theo quy định. Tổng cục Thuế thực hiện in, phát hành tem điện tử thuốc lá sản xuất để tiêu thụ trong nước, tem điện tử rượu sản xuất để tiêu thụ trong nước và thực hiện bán tem điện tử thuốc lá sản xuất để tiêu thụ trong nước, tem điện tử rượu sản xuất để tiêu thụ trong nước cho các tổ chức, cá nhân có Giấy phép sản xuất theo quy định của pháp luật. Tổ chức, cá nhân sản xuất hoặc nhập khẩu sản phẩm rượu, sản phẩm thuốc lá hoàn toàn chịu trách nhiệm về quản lý, sử dụng, truyền các dữ liệu thông tin tem điện tử về cơ quan quản lý theo quy định.

Tổ chức, cá nhân phải sử dụng tem điện tử đúng mục đích, đúng đối tượng theo quy định tại Thông tư số 23/2021/TT-BTC; không tự ý trao đổi, mua, bán, vay, mượn tem điện tử; không cố ý làm mất hoặc cố ý làm hư hỏng tem điện tử được bán. Khi người sử dụng sản phẩm thuốc lá, sản phẩm rượu hoặc các cơ quan có liên quan có nhu cầu tra cứu các thông tin của tem điện tử thuốc lá, tem điện tử rượu đã dán lên sản phẩm thuốc lá, sản phẩm rượu nhập khẩu như: Tên tem; mẫu/ký hiệu tem; số seri; mã số thuế; tên đơn vị sản xuất; đơn vị nhập khẩu; ngày nhập khẩu; loại sản phẩm thì thực hiện truy cập và tra cứu trên Cổng thông tin điện tử Tổng cục Hải quan (địa chỉ: https://customs.gov.vn).

Thông tư số 23/2021/TT-BTC có hiệu lực thi hành kể từ ngày 15/5/2021. Số tem thuốc lá, tem rượu đã được phát hành, cấp, bán theo quy định tại các văn bản quy phạm pháp luật và văn bản hướng dẫn của Bộ trưởng Bộ Tài chính tại khoản 2 Điều 9 của Thông tư này còn tồn tại cơ quan thuế, cơ quan hải quan và tại các doanh nghiệp, tổ chức, cá nhân sản xuất, nhập khẩu sản phẩm thuốc lá, rượu phải hoàn thành việc hủy tem trước ngày 01/8/2022 theo quy định tại Thông tư số 15/2020/TT-BTC; Thông tư số 124/2007/TT-BTC; Quyết định số 211/QĐ-BTC ngày 27/01/2010; Quyết định số 2979/QĐ-BTC của Bộ Tài chính và các văn bản có liên quan. Từ ngày 01/7/2022 thực hiện áp dụng tem điện tử theo hướng dẫn tại Thông tư số 23/2021/TT-BTC.

Bình luận